- Страхование дома или дачи: переплата, но спокойствие, или экономия, но риск

- От каких рисков можно застраховаться?

- Что можно застраховать?

- От чего зависит сумма страхового полиса?

- Пошаговое руководство: как оформить страховку

- В каких случаях в страховке и выплатах могут отказать

- Что делать, если наступил страховой случай

- От пожара до метеорита: как застраховать дом и сколько это стоит

- Особенности страхования домов и дач

- От чего можно застраховать загородное жилье

- Можно ли застраховать недостроенный дом

- Сколько стоит страховка дома

- Компенсация

Страхование дома или дачи: переплата, но спокойствие, или экономия, но риск

Одним из них является страх того, что с постройкой может что-то произойти. Отсюда почти у каждого домовладельца еще на стадии незавершенного строительства возникает вопрос: «Страховать или не страховать имущество?».

Содержание:

- От каких рисков можно застраховаться?

- Что можно застраховать?

- От чего зависит сумма страхового полиса?

- Пошаговое руководство: как оформить страховку

- В каких случаях в страховке и выплатах могут отказать

- Что делать, если наступил страховой случай

В Европе застрахованы 9 из 10 частных домов, в России же данный показатель лишь чуть превышает 10%. С одной стороны, не хочется платить, когда может случиться заветное «пронесет», а с другой стороны в голове сидит народная мудрость про скупого, который платит дважды. Давайте более детально разберем вопрос страхования дома или дачи, который уже неоднократно поднимался участниками FORUMHOUSE.

Форумчане есть ли смысл страховать незаконченное строение дома (коробка, окна, двери и крыша) от стихийных бедствий и порчи имущества?

В этом году решил поставить на участке бытовку, для временного проживания в теплое время года. Задумался о страховании. Обойдется бытовка чуть более 50 тысяч и будет обидно, если она вдруг сгорит. Есть «умные» люди, которые траву вместо того чтобы скосить — поджигают.

Есть у кого опыт по страхованию хоз. построек. Посмотрел в интернет на сайтах разных страховых компаний цены. Кто за 550 рублей готов, кто за 2200. Хотелось бы понять примерную стоимость и самое главное — увидеть отзывы тех, кто на практике страховал. Чтобы выбрать компанию с адекватными ценами и чтобы не прокатили, если вдруг страховой случай наступит.

У меня следующая проблема: Купил участок в СНТ. На котором стояла кирпичная времянка. Я решил сделать из нее баню и настолько увлекся, что не подумал о близости к соседнему участку, вложил в нее тыщ. 200, пристрой сделал каркасный. А когда закончил -Увидел что моя баня впритык к соседскому деревянному дому стоит, на расстоянии полметра. Теперь боюсь топить баню.

Вот теперь думаю застраховать от пожара баню и ответственность свою что ли.

Вопрос по дому в СНТ.

Какие документы обычно нужны страховым при выплате возмещения?

Покрывает ли страховка обычно, например, пожар вследствие короткого замыкания электропроводки, попадания молнии, поджог?

От каких рисков можно застраховаться?

К сожалению, рисков, которым может подвергнуться ваш дом или дача огромное количество. К страховым случаям можно отнести следующие:

- пожар (природный, по неосторожности, поджог);

- природные катаклизмы (наводнения, ураганы, землетрясения и другие недружелюбные проявления природы в зависимости от вашего региона);

- аварии в инженерной инфраструктуре;

- механические повреждения (такие как обвал крыши, трещина в стене, нарушения фундамента и др.);

- падения деревьев, столбов на строения;

- противоправные действия третьих лиц (кража, взлом, хулиганство).

Каждый случай включает в себя целый ряд ситуация, и это далеко не полный перечень. Так, например, жители домов, расположенных рядом с оживленной трассой подвергаются риску наезда в их дом или другие постройки транспорта. А соседи аэропортов и авиаклубов подвергаются рискам повреждений от воздушного транспорта.

Что можно застраховать?

Не обязательно страховать дом целиком, и можно застраховать не только жилые строения.

В страховку можно включить:

- только несущие конструкции;

- фасад и внешнюю отделку;

- внутреннюю отделку;

- мебель/предметы интерьера/ценные вещи;

- инженерные системы;

- участок;

- отдельные элементы/предметы, расположенные на участке;

- нежилые постройки на участке (гараж, баня, сарай и др.);

- объекты незавершенного строительства;

- ответственность перед другими лицами.

От чего зависит сумма страхового полиса?

При наступлении практически любого страхового случая сумма страхового полиса окажется в разы меньше, чем стоимость возмещения убытков и восстановления имущества.

Сумма страховой премии зависит от четырех основных факторов.

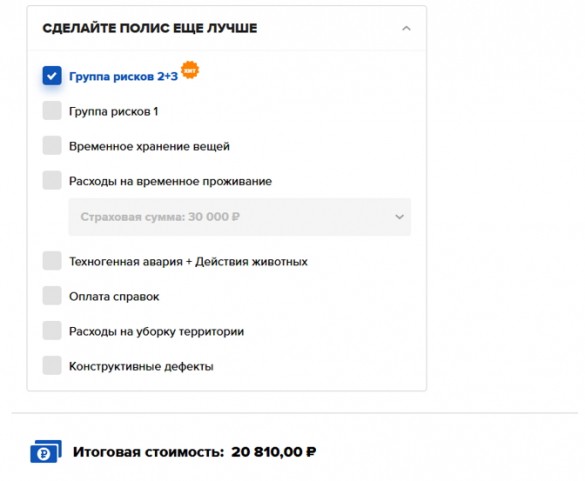

Количество рисков, от которых вы страхуетесь. Если ваш дом стоит на возвышении, то зачем страховать его от затопления. А жителям сейсмозон обязательно нужно страховаться от землетрясений. Если ваши ближайшие соседи в сотне метров, то вам неактуально страховать ответственность перед другими лицами. И т.д. Здесь нужно тщательно проанализировать ситуацию в конкретно вашем случае, чтобы не платить лишнего, так как чем больше рисков, тем выше сумма.

Возраст, состояние дома и режим проживания. Если вы страхуете дом, в котором проживаете круглогодично, то сумма будет меньше, чем для дома, который используется как сезонная дача, так как количество рисков повышается. Также будет значительно дороже застраховать инженерные коммуникации в доме, которому несколько десятков лет, и системы за это время не обновлялись и значительно износились. И чем дом больше «возраст» дома, тем дороже вы за него заплатите. У некоторых страховщиков есть верхняя планка, например 50 лет, и дома старее указанного срока они вовсе не страхуют.

Материалы дома и отделки. Застраховать от пожара дом из бруса будет дороже, чем строение из кирпича. При наличии дорогого ремонта и качественной внутренне отделки также придется заплатить больше.

Особенности дома. Если у вас нет дренажной системы, или в дома сауна или камин, то сумма страховой премии будет выше.

Также на сумму страховки в меньшую сторону может повлиять наличие противопожарной или охранной сигнализации. Больше придется заплатить и в случае, если ваш дом находится в элитном районе. Дом в деревне обойдется на порядок дешевле.

Пошаговое руководство: как оформить страховку

Если вы взвесили все за и против и приняли решение страховать дом, то, что нужно делать?

Первый этап – выбираем страховую компанию. Здесь как при любом выборе ориентируемся на опыт компании, репутацию, отзывы, предлагаемый перечень услуг.

Второй этап – определяемся со страховыми рисками, которые будут включены в страховку.

Третий этап – пригласить представителя страховой компании для оценки имущества, если вы заключаете индивидуальный договор. Если вы берете пакетный договор, то опись и оценка имущества на месте не нужны. За выезд специалисты вы заплатите какой-то процент от суммы, зато получите точную оценку имущества.

Четвертый этап – собрать необходимый пакет документов. Это паспорт заявителя и документы на дом, участок, технические документы. Подробный перечень вам дадут в страховой компании.

Пятый этап – заключить договор. На данном этапе советуем вам внимательно читать все пункты и задавать вопросы, чтобы потом не было «подводных камней».

Шестой этап, заключительный, оплатить страховую премию, получить полис.

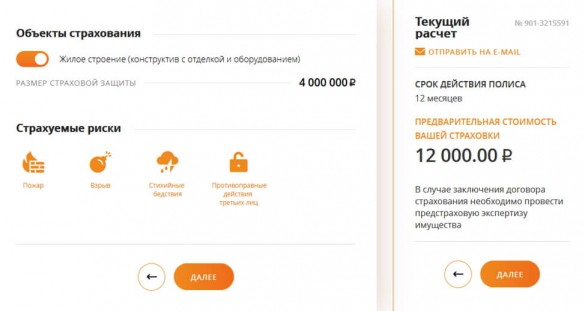

У большинства солидных и надежных компаний на сайтах есть калькуляторы, заполнив нужные данные, вы сможете примерно сориентироваться по цене страховки заранее.

Попробуем ими воспользоваться на разных сайтах.

Например, мы хотим застраховать дом из газобетона в Новосибирске, где постоянно кто-то проживает (без источника открытого огня в доме):

А столько будет стоить застраховать таунхаус в Санкт-Петербурге, 250 кв. метров, 2015-го года постройки, с камином:

Стоимость страховки дачи стоимостью 0,5 млн. рублей будет стоить всего 4-6 тысяч рублей.

Лучше делать страховку по восстановительной стоимости, то есть когда клиент получит сумму, на которую будет восстанавливать убытки. Все изменения в дома, касающиеся отделки и др., нужно вносить в договор, чтобы цена была реальной.

В каких случаях в страховке и выплатах могут отказать

Полис могут не оформить:

- если ваш дом старый (как правило, старше 50 лет) и разрушается (так как велик риск наступления страхового случая);

- строение находится в зоне риска с вероятностью наступления страхового случая более 99%;

- если в полисе уже было несколько страховых прецедентов.

Выплаты по страховке вы не получите, если:

- будет установлена умышленность ваших действий, которая привела к наступлению страхового случая;

- повреждение наступили в результате случаев, которые не указаны в договоре;

- выявятся факты, что вы не препятствовали предотвращению страхового случая.

Что делать, если наступил страховой случай

Не паниковать, не расстраиваться, а похвалить себя, что вы разумно оформили заранее страховку. А если серьезно, то сначала нужно получить заверенный акт, в котором будут все повреждения. Для этого нужно вызвать представителей соответствующих служб, в зависимости от того, что произошло (полиция, администрация, службы ЖКХ и т.д.). С этим актом и комплектом документов нужно обращаться в страховую компанию, предварительно набравшись терпения, так как быстро получить выплаты не получится. Только заявление обычно рассматривают несколько недель. Специалист должен все изучить, выехать на место, провести проверку, оценить ущерб, сделать расчеты.

Не забывайте, что если вы пользовались франшизой, то суммы компенсации на ее размер будет уменьшена. А также то, что компенсация будет выплачиваться только на застрахованные объекты. То есть, если у вас на участке сгорели дом и баня, а застрахован был только дом, то восстанавливать баню придется за свой счет.

Итак, мы рассмотрели основные аспекты, связанные со страхованием дома или дачи. Как можно увидеть, это вовсе не роскошь, а благоразумное предвидение неблагоприятных событий, исправить которые при наличии полиса будет гораздо проще и менее затратно. Но не забывайте и о том, что страховой полис сам по себе еще не станет спасением во всех случаях, нужно грамотно подойти к выбору рисков и объектов страхования. В любом случае, лучше подстелить заранее солому, чтобы потом не кусать локти.

У вас уже был опыт страхования имущества? Возможно, вы столкнулись с какими-то проблемами? Поделитесь в комментариях!

Источник

От пожара до метеорита: как застраховать дом и сколько это стоит

Собственный дом и дача не только дают возможность наслаждаться загородной жизнью, но и несут определенные риски. Особенно если дом используется для сезонного проживания, а в остальное время пустует. Взломы, пожары, природные катаклизмы — лишь малая часть рисков, которым может подвергаться загородное жилье.

Защитить недвижимость можно с помощью страхования. Сегодня существует множество разных видов такой услуги — можно застраховать полностью дом или только забор. Разбираемся в тонкостях страхования загородного жилья вместе с экспертами.

Особенности страхования домов и дач

Страхование загородного жилья имеет свои нюансы из-за самого разнообразия данного сегмента недвижимости — от летних дач до дорогих коттеджей и загородных домов. «Особенность страхования загородных домов прежде всего в определении стоимости дома и оценке риска. Загородные дома настолько разнообразны по материалам стен, отделке, проектов и т. д., что это, безусловно, особенность сегмента», — отметила руководитель управления страхования имущества физлиц «АльфаСтрахование» Татьяна Ходеева.

В самом сегменте страхования загородного жилья эксперты выделяют два подсегмента: это жилые дома и дачи. Основное различие — в постоянном проживании и сезонном. Дача может оставаться без присмотра весь зимний период, поэтому риски — и условия страхования — разные.

Земельные участки страхуются отдельно нечасто. «Если земля не в залоге у банка и нет требования заключить договор страхования на предмет залога, то земельный участок заявляется на страхование очень редко», — уточнила представитель «АльфаСтрахования».

Еще один важный аспект страхования загородной недвижимости — правильная оценка стоимости объекта, чтобы при наступлении страхового случая человек мог получить справедливую выплату, добавили в пресс-службе «Росгосстраха». Оценочная стоимость влияет и на тариф страхования. Некоторые собственники намеренно занижают стоимость своей недвижимости, чтобы оформить более низкий тариф. Но при возникновении страхового случая они получат компенсацию ниже реальных расходов.

Комментарий юриста. Дмитрий Галанцев, управляющий партнер юридического бюро «Пропозитум»:

— При оформлении страховки клиент заявляет страховую стоимость, на основании которой эксперт оценивает страхуемое имущество и рассчитывает цену полиса. При этом обязательно проводится осмотр соответствующих строений. Движимое имущество также включается в заявление с одновременной оценкой его состояния. При заключении договора страхования компания вправе осмотреть имущество и назначить экспертизу для установления его реальной стоимости.

От чего можно застраховать загородное жилье

При желании в договор страхования можно включить не только основное строение — дом, но и другие объекты, которые расположены на участке, — гараж, баню, сарай, забор и так далее. Набор рисков, от которых можно застраховать загородную недвижимость, тоже достаточно большой.

Есть «коробочные решения», которые включают в себя стандартные и самые востребованные риски. Среди них — пожар, удар молнии, стихийные бедствия, взрыв бытового газа, противоправные действия третьих лиц (взлом, кража и так далее), наезд транспортного средства (если дом возле дороги), падение деревьев, линий электропередачи и даже метеоритов. Эти риски при желании могут быть дополнены или, наоборот, оставлена только часть — например, пожар и взрыв бытового газа.

Также в страховку можно включить не только сами риски, но и различные сервисные услуги. Это могут быть юридическая поддержка, услуги сантехника, электрика, замена замков, уборка после наступления страхового случая, а также при необходимости оплата номера гостиницы.

По данным «Росгосстраха», в 2020 году компания ежедневно возмещала своим клиентом за утраченное или поврежденное жилье и имущество около 5,7 млн руб. (свыше 2 млрд руб. в год). «Большинство обращений от владельцев домов, дач, коттеджей в прошлом году было связано с повреждениями, вызванными различными стихийными бедствиями: ураганными ветрами, крупным градом, паводками и подтоплениями из-за обильных дождей и таяния снегов», — рассказали в пресс-службе компании.

Но самый разрушительный по тяжести последствий и востребованный риск для загородного жилья — это пожар. Если в квартирах пожары редко причиняют серьезный ущерб, то при возгорании загородного дома риск полного уничтожения строения весьма высок.

Комментарий юриста. Дмитрий Галанцев:

— При заключении договора страхования, как правило, есть смысл одновременно заключить договор страхования гражданской ответственности, который позволит возместить ущерб, нанесенный имуществу третьих лиц (к примеру, когда огонь с горящей сауны перекинулся на дом, стоящий на соседнем участке). Можно страховать как прямые убытки, так и косвенные (к примеру, расходы на аренду квартиры или дома в период вынужденного ремонта). При подобном страховании нет ограничений ни по предельным страховым суммам, ни по видам движимого имущества.

Можно ли застраховать недостроенный дом

Многие страховые компании предлагают такую услугу, как страхование недвижимости на стадии строительства. Обычно к ней предъявляются следующие требования — закрытые проемы окон, дверей и наличие забора. Также собственник должен подтвердить, что это строение является не самостроем и у него есть разрешение на строительство.

В целом недостроенные строения можно застраховать от стандартного набора рисков: пожара, наводнения, стихийных бедствий, удара молнии, противоправных действий третьих лиц. Тариф по таким объектам, как правило, выше и зависит от степени завершенности дома. «Увеличение тарифа может быть от 10% до 50%», — уточнила Татьяна Ходеева.

Если недостроенное строение можно застраховать, то получить страховой полис на неузаконенную постройку будет сложнее. В подавляющем большинстве случаев страховые компании отказываются страховать объект, если права на него официально не зарегистрированы.

Комментарий юриста. Дмитрий Галанцев:

— Застраховать можно не только жилой дом, но и иные объекты — бани, беседки, гаражи и даже английские газоны и альпийские горки. Незавершенные строения также могут быть застрахованы. Одновременно можно застраховать и соответствующее движимое имущество — от постельного белья и домашнего кинотеатра до самоходных машин, которые находятся в гараже.

Как правило, движимое имущество страхуется от тех же самых рисков, что и недвижимость, — пожара, замыкания проводки и т. д. И конечно — от кражи. Можно застраховать и экзотические риски, к примеру риск порчи одежды грызунами. При этом застраховать риск порчи той же одежды молью невозможно.

Сколько стоит страховка дома

Цена страховки на загородную недвижимость зависит от состояния конкретного объекта и набора рисков, от которых человек хочет защитить свой дом или дачу. Например, на конечную стоимость влияют дата постройки (состояние дома и инженерных систем), горючесть и стоимость стройматериалов, из которых сделан дом. Исходя из этого, например, наиболее дорогостоящей получается страховка деревянного дома.

Также учитывается месторасположение. К примеру, дом находится на территории закрытого охраняемого поселка или в удаленном населенном пункте. В первом случае с большой долей вероятности она будет дешевле. На конечную стоимость страхового полюса влияет и оснащение дома: наличие камина, печи, сауны, пожарной и охранной сигнализации, близость к пожарным частям и рекам, ситуация с лесными пожарами в регионе и многое другое.

Стоимость полиса составляет примерно 0,2–1% страховой суммы в год. «Например, если дом застрахован на 5 млн руб., то стоимость полиса классического страхования (не «коробочного» продукта по фиксированной цене) по полному пакету рисков будет примерно 20–25 тыс. руб. Но эта цена для каждого дома своя, так как зависит от множества параметров», — пояснили в Росгосстрахе.

Комментарий юриста. Дмитрий Галанцев:

— При заключении договора страхования рекомендуется ограничить набор застрахованных рисков, поскольку их количество увеличивает стоимость полиса. Как правило, нет смысла учитывать риск землетрясения, если объекты находятся в сейсмобезопасной зоне. Нет необходимости страховать и иные риски, вероятность возникновения которых не очень высока, к примеру риск военных действий, торнадо и т. п.».

Компенсация

Сумма страхового возмещения зависит от степени и характера повреждения дома и рисков, от которых недвижимость была застрахована. Например, при пожаре или подтоплении владелец загородного дома заявляет в страховую компанию, предоставляет необходимые документы, получает возмещение, если случай был страховым. Если имущество утрачено полностью, выплачивается страховая сумма, указанная в полисе.

«Например, самая маленькая выплата по договору страхования недвижимости и имущества физлиц составила в 2020 году 129 руб. 87 коп. — это возмещение за две рейки сайдинга площадью 0,27 кв. м, которые снесло сильным ветром. Максимальная выплата — 9,9 млн руб. за сгоревший двухэтажный брусовый дом в Подмосковье», — рассказали в пресс-службе «Росгосстраха».

Есть ситуации, при которых страховая компания может отказать в выплате даже при наступлении страхового случая. Как правило, это:

- бездействие клиента (отказ от обращения в полицию при краже или игнорирование возможности вызвать соответствующее подразделение МЧС при пожаре);

- конфискация или изъятие имущества (к примеру, по решению суда);

- умышленные действия, направленные на наступление страхового случая.

Обычно с момента подачи документов до выплаты компенсации уходит около 20 дней. Благодаря использованию электронного документооборота, дистанционной подаче заявлений и разрешению клиентам проводить самостоятельный осмотр повреждений этот срок может сократиться до недели. Если человек предоставляет документы по электронной почте и самостоятельно фиксирует повреждения, оформление убытка и осуществление выплаты занимает в среднем пять рабочих дней.

При изучении договора страхования обратите внимание на следующие условия:

- условие об объекте страхования (что конкретно страхуется — загородный дом, гараж и т. п.);

- условие о страховом случае (от каких рисков страхуется имущество — пожар, взрыв, противоправные действия третьих лиц, например кража имущества);

- условие о размере страховой суммы, в пределах которой страховая компания обязуется выплатить страховое возмещение. Сумма не должна превышать действительную стоимость имущества, то есть стоимость имущества в месте его нахождения в день заключения договора страхования;

- условие о сроке действия договора. Как правило, страхователь выбирает срок действия договора страхования;

- порядок и сроки оплаты страховой премии (плата за страхование).

Источник